目次

税理士の独占業務

税理士の特徴は、なんといっても独占業務です。企業は規模や業種にかかわらず税金を支払うために申告などをする必要があります。

税理士しかすることが出来ない主な業務は以下の3つです。

- 税務の代理

- 税務書類作成の代理

- 税務相談

独占業務があるという事は、独立し易いという事になります。資格を持たない人たちが簡単に参入することが出来ないためです。

税理士の独占業務の法的根拠

税理士の独占業務は税理士法の2条に定められていて法律でしっかりと保護されています。

第二条 税理士は、他人の求めに応じ、租税(印紙税、登録免許税、関税、法定外普通税(地方税法(昭和二十五年法律第二百二十六号)第十条の四第二項に規定する道府県法定外普通税及び市町村法定外普通税をいう。)、法定外目的税(同項に規定する法定外目的税をいう。)その他の政令で定めるものを除く。第四十九条の二第二項第十号を除き、以下同じ。)に関し、次に掲げる事務を行うことを業とする。

一 税務代理(税務官公署(税関官署を除くものとし、国税不服審判所を含むものとする。以下同じ。)に対する租税に関する法令若しくは行政不服審査法(平成二十六年法律第六十八号)の規定に基づく申告、申請、請求若しくは不服申立て(これらに準ずるものとして政令で定める行為を含むものとし、酒税法(昭和二十八年法律第六号)第二章の規定に係る申告、申請及び審査請求を除くものとする。以下「申告等」という。)につき、又は当該申告等若しくは税務官公署の調査若しくは処分に関し税務官公署に対してする主張若しくは陳述につき、代理し、又は代行すること(次号の税務書類の作成にとどまるものを除く。)をいう。)

二 税務書類の作成(税務官公署に対する申告等に係る申告書、申請書、請求書、不服申立書その他租税に関する法令の規定に基づき、作成し、かつ、税務官公署に提出する書類(その作成に代えて電磁的記録(電子的方式、磁気的方式その他の人の知覚によつては認識することができない方式で作られる記録であつて、電子計算機による情報処理の用に供されるものをいう。第三十四条第一項において同じ。)を作成する場合における当該電磁的記録を含む。以下同じ。)で財務省令で定めるもの(以下「申告書等」という。)を作成することをいう。)

三 税務相談(税務官公署に対する申告等、第一号に規定する主張若しくは陳述又は申告書等の作成に関し、租税の課税標準等(国税通則法(昭和三十七年法律第六十六号)第二条第六号イからヘまでに掲げる事項及び地方税に係るこれらに相当するものをいう。以下同じ。)の計算に関する事項について相談に応ずることをいう。)

引用元:税理士法

税理士はコンサルティング能力が必要

低下する顧問料の悩み

前述の通り独占業務で最強の資格である税理士ですが、企業から受け取る顧問料が低下しています。ある税理士事務所は、少し前までは毎月5万円程度であった顧問料が下がり続け、現在では毎月2万円でも切られることがあると聞きます。

増加する税理士登録者の人数

顧問料が低下する理由は明確です。

税理士の人数は1982年に40,862人でしたが、2019年5月で77,862人となっています。現在でも毎年の抹消者の人数を新規登録者が上回っており増加しています。

減少する企業数

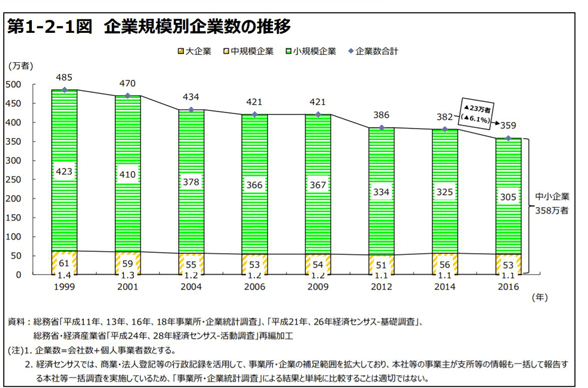

以下の中小企業庁のデータの通り、中小企業の企業数が減少しています。特に、多くの税理士が顧問契約を結んでいる小規模企業者の減少幅が大きい状況となっています。

企業数は1999 年以降は年々減少傾向にあり、直近の 2016 年には 359 万者となっている。

引用元:中小企業庁_2019年版「中小企業白書」

付加価値の高いサービスを提供

この様な状況において、通常の独占業務だけでは顧客獲得が難しく、かつ顧問報酬を上げようとすれば付加価値の高いサービスを提供していくコンサルティングを実施する必要があるのです。